知っておきたい、海外駐在員の税金問題

海外駐在員の税金は、日本と現地のルールが複雑に絡み合い、対応を誤ると会社に思わぬ追徴や「無駄な税金」が発生します。

本コラムでは、日本と海外の課税の違いから、本社が負う納税リスク、さらにAGAVEを活用した情報管理によるリスク最小化と税コスト削減の具体策までをわかりやすく解説します。

日本国内と海外、税金はどう違う?

「赴任した後の海外駐在員の税金ってどうなるんだろう?」と考えたことはありませんか?

赴任後も日本の給与から社会保険料は引かれるものの、所得税はなくなり、住民税はあったりなかったり…。

国内においても海外駐在員の税金は、国内社員とは取り扱いが違っていて戸惑うことも多いはず。まして、現地海外の税金となると国内からは正確に把握できないのが現実だと思います。

世界各国へ飛び立つ駐在員の、全ての国の税法を理解することは不可能ですが、基本的な所得税法の概念を理解することや、国内における海外駐在員の税金対応を正しく把握することは、海外人事担当者として最低限必要な事だと思います。

本コラムでは、駐在員にまつわる税金について、わかりやすく説明していきます。

<日本国内の取り扱い>

①税法上の取り扱い

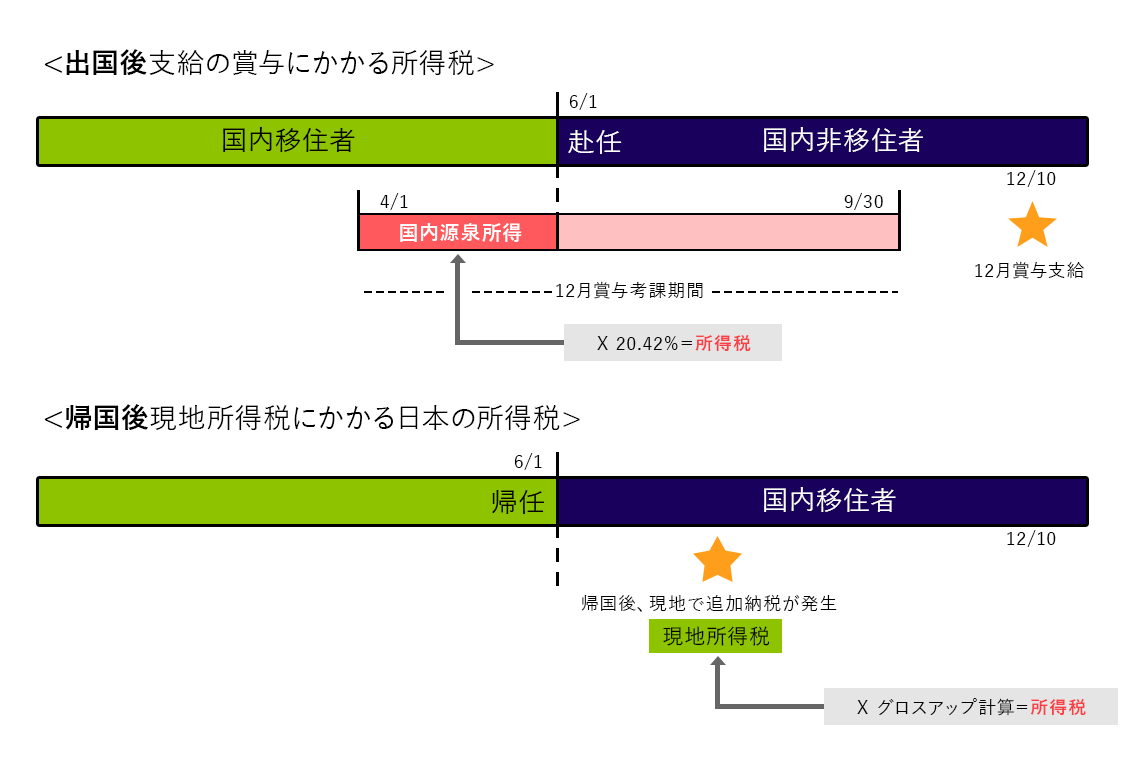

海外で働くことを前提に、日本を1年以上離れると想定されて渡航した場合、その日から日本での税法上の身分は「非居住者」となります。

これは、その日以降に日本で支払われた給与に所得税がかからないことを意味します(「日本源泉所得」以外)。

住民税については、前年度の所得に対して当年6月~翌年5月までが支払い期間となりますので、赴任の翌年5月までは支払いが発生するのが一般的です。

その後は所得税も住民税も基本的には発生しません。

②赴任後もかかる税金

前述にある「日本源泉所得」には赴任後も日本の所得税がかかります。

主に赴任後に受け取る賞与が該当します。

一般的に12月に支払われる賞与は、考課期間が4月~9月の6か月となります。

例えば6月1日に海外へ出発した場合、 その年12月に支払われた賞与のうち4月1日~5月31日の2か月は日本で働いた期間となりますので「日本源泉所得」に該当し、非居住者所得税率20.42%が所得税として控除されることになります。

厳密には、駐在員が一時帰国した際、日本で労働をした場合はこの「国内源泉所得」に該当するので20.42%で所得税を計算し、納税する必要があります。コロナ期によく話題になった件です。

③帰国後納税にかかる税金

先ほどの「赴任後に日本の所得税がかかる」と同じ理論で、駐在員が日本に帰国した後に赴任していた国で、税金が発生することがあります。

海外給与規定上、赴任先国での税金は会社が負担することになっているので、その税金は会社が支払うのが一般的です。

その場合、本人は既に日本に帰国し税法上日本の「居住者」となっているので、会社が支払った前赴任先国の税金は「本人の所得」として認識しなければいけなくなります(全世界所得が課税対象のため)。

それにかかる税金を本人に負担させることはできないので、その税金相当額に日本の所得税を上乗せして(グロスアップ)納税処理をすることとなります。

税金に税金がかかることになりますので、ある意味「無駄な税金」とも捉えられており、帰国する駐在員数が多い企業では無視できない金額になることもよくあります。

④社会保障協定

日本は約25か国と社会保障協定を締結しています。これは、一方(日本)で社会保障制度に加入していれば、もう一方(赴任先国)の社会保険税が免除される、というものです(二重加入の防止)。

通常駐在員は日本の社会保障制度に加入したまま海外へ出向しますので、赴任先での社会保険税を支払う必要がありません。

ただ免除される為には日本年金機構より「適用証明書」の交付を受ける必要がありますので、赴任前に手続きを完了させるようにしましょう(有効期間:最長5年間、3年間の延長可)。

<海外現地での取り扱い>

①世界共通した課税の考え方

税法は国それぞれで違いますが、課税の概念はほぼ同じと考えていいのではないかと思います。

給与など労働に対する対価は、基本「源泉徴収」で支給時に給与から控除して納税します。給与以外の所得については、個人確定申告で申告し、課税されます。

また、税法上「居住者」となる場合、その国で全世界所得(どこで受け取ったとしても)が課税対象となります。更に、本人が直接受け取らなくても、「本来本人が払うべきもの」を会社が負担した場合、それは給与として扱われ、所得認識が必要な福利厚生費として課税されます。

②それぞれの国によって違う税法

国によって一番大きく違っていると思われるのは、「所得認識が必要な福利厚生費」の範囲です。

給与はどの国でも課税対象ですが、一時帰国の旅費や引越費用のような、「本来本人が払うべきものを会社が負担している費用」が課税になるかどうかは国によって全く違っています。

欧米はかなり細かく課税対象項目が決められていますが、アジア、ASEANでは細かさにかなり差があります。中国は省単位でかなり取り扱いが違っているので、同じ国ではあるものの、要注意です。

年末や年始に現地から情報の提供を依頼された際、国によって提出する情報の項目が違っているのはこのせいです。

日本側でそれぞれの国の課税項目を把握するのは困難ですので、現地の確定申告を担当している会計事務所に、何が課税対象となるのか確認することをお勧めします。

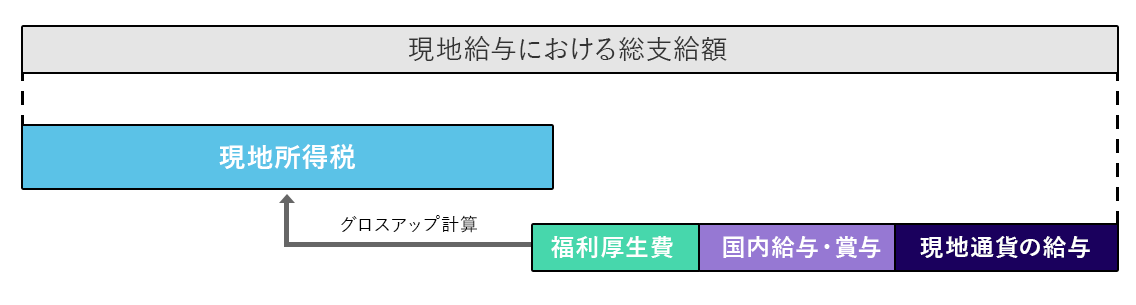

③現地所得税のグロスアップ計算

「グロスアップ計算」は聞きなれない言葉ですが、駐在員の現地の税金計算では必ずと言っていいほど出てくる言葉です。

国内の給与計算では、支給額から、その人の扶養家族数などを根拠に、社会保険料や所得税・住民税が控除され「手取り額」が決まります。一方駐在員の場合、海外給与規定に基づいて計算された「手取り額」から税金を逆算(加算)して現地での支給額を決定します。ここで計算される現地の税金は、日本で支払われている給与・賞与及び福利厚生費も課税対象として含んで計算する必要があります。この税金を逆算して計算することを「グロスアップ計算」と言います。

この計算は現地の税法に精通していないとできない複雑な計算となりますので、ほとんどの場合、現地の日系会計事務所に計算を依頼することになります。また、この会計事務所が駐在員の個人確定申告の作成を担当するのが一般的です。

④現地の個人確定申告

日本では、個人で確定申告をしなければいけない人は個人自営業主や高額所得者など、一部の人たちに限られます。これは、会社が年末調整をしてくれるので個人でやる必要がないためです。

海外では、ほとんどの国で個人の確定申告が必要となります。会社から支給されている給与・賞与だけではなく、日本で受け取る配当金や利息、家賃収入なども申告対象となる国もあります。

個人の確定申告に慣れていない駐在員が自分で申告することは難しい為、一般的には前項で出てきた日系の会計事務所に駐在員全員分まとめて作成を依頼します。

会社から支給される給与・賞与は会社側で情報は把握しているので、会計事務所と連携することはできますが、個人的な所得については駐在員自身が会計事務所が準備している「質問書」に情報を書き込んで提出します。

この個人所得も国によって課税対象が異なり、ほとんど何も申告しなくて大丈夫な国もあれば、日本の銀行利息など細かい所得情報も出さなければいけない国もあります。

慣れていない駐在員が戸惑うケースも見受けられますので、赴任前に赴任先国の「質問書」を事前に渡しておいて、「こんな質問を受けることになりますので準備しておいてください」と伝えるのがいいでしょう。

日本本社として考えておくべきこと

①現地駐在員の納税リスクは会社が負っている

駐在員は自分の意志というより、会社の命で海外で勤務・生活しています。納税についても、本来は本人自身が責任をもって納税すべきですが、海外給与規定に基づき、現地の税金は会社が負担しているのが一般的です。

これは、海外給与計算において、給与から「みなし税」が控除され手取り額が決定されており、本人の納税義務は果たしているとみなされ、現地で発生する税金は会社が負担する、という考え方に基づいています。

つまり本人は、現地の税金に関しては会社任せとなっており、責任は負わない、という立場です。

よって、申告漏れや計算の間違いなどで追徴金が発生した場合、その責任を負うのは会社になります。

ここを会社としてしっかり自覚しておかないと税務署だけではなく、駐在員本人ともトラブルになる事があるので気を付けましょう。

②大手会計事務所だから大丈夫?

「現地の税金は大手の会計事務所に任せているから心配ない、安心だ」と思っていてはいけません。

会計事務所は会社や本人から提出された情報に基づいて正しく申告書を作成することを責務としています。

もし提出された情報が間違っていたら、どんなに優秀な会計士でも正しい申告書を作成することはできません。

日本から提出している給与・賞与、福利厚生費などの情報は現地の申告書に直結しています。情報が間違っていれば、間違った申告をされ、潜在的な税務リスクを長期にわたり持つことになります。

年末年始は繁忙期で大変ですが、現地への報告には十分気を付けて、正しい情報を提出するよう心がけましょう。

③海外人事部ができる会社への貢献

海外人事部は売上を上げて会社へ貢献することができない管理部門ですが、駐在員の税コストを下げて会社の負担を減らすことはできると思っています。具体的にできることとして2つ例を挙げてみます。

<会社の税コスト負担を減らす取り組み>

1)外国税額控除で現地の税金を節税する努力

外国税額控除は租税条約に基づいているもので、同じ所得に対して2か国で同時に課税された場合、一方の国で税控除が取れるというものです。

現地で日本の給与・賞与に課税された場合、その所得に対し日本で所得税・住民税を支払っていれば、現地の所得税をその分控除できる場合があります(特に賞与)。

もし日本で税金を払っているにもかかわらず、現地にその情報が届いていなければ税控除が取ることができず、せっかくの節税のチャンスを逃すことになります。

税控除が取れる国においては、必ず日本で支払っている所得税の情報も提供し、できるだけ節税に努めましょう

2)帰国後納税をできるだけ減らす努力

前述で説明した「日本に帰ってから現地で税金を払うと、日本でも税金がかかる」というケースで節税のチャンスがあります。

日本を出発する時に「赴任時年末調整」をしていると思いますが、それと同じような事を駐在員が帰国する前に現地で行うイメージです。

現地にいる間に、その年の課税所得を見込んで、十分な所得税を納税してから帰国するようにすれば、翌年の現地の確定申告で大きな追加納税が発生することはなく、日本で無駄な税金を支払う必要がなくなります。

この「帰国前の税調整(Tax Clearance)」を国として強制しているところもありますが、そうでない場合は自主努力でやっていく必要があります。

帰国前に十分な税金が払える仕組みを構築できれば、将来的に相当な節税効果が見込まれますので、現地の会計事務所に相談し、駐在員の税コスト削減を実現しましょう。

納税リスクを最小限に抑える方法

現地の納税リスクや現地所得税の節税方法などを話してきましたが、では実際にどのようなことをやればいいのかを説明いたします。

一番肝心なことは、駐在員に纏わる所得情報をタイムリーに正確に把握することです。特に給与以外の情報は、誰が何の情報を持っているのか、いつその情報が入手できるかなど、先ずはデータソースを明らかにすることです。

次に、そのデータを定期的(毎月)集めてデータベース化し、いつでも必要な時に必要な情報を、簡単に取り出せる仕組みを作る事です。

これができれば、現地の納税シーズンの時もバタバタ情報収集する必要もなく、また、現地の帰国時税調整もスムーズにできるようになります。

駐在員管理システム、AGAVEでは、この駐在員に纏わる所得情報をデータベース化できる機能、「給与・経費管理機能」が備わっています。データベース化された情報は、テンプレートで出力項目を設定し、CSVでダウンロードできるようになります(以下の図を参照)。

項目グループ毎にアクセス制限を付けることができるので、見せたい人に、見せたい情報だけを公開できるようになります。

現地の納税担当の駐在員から現地ペイロールを担当するローカルスタッフまで、幅広く情報を活用することが可能です。

また、駐在員のコストをデータベース化することで、コストの詳細が可視化され、数値化することができるようになります。このデータは資産価値を生み出し、今後の駐在員の配置計画や、経営戦略に役立ちますので、人事部ができる貢献のひとつとして、是非導入を検討してみましょう。

西本浩

米国にて大学卒業後、米国大手会計事務所の税務部門に15年間勤務。主に日本人駐在員の確定申告業務に従事。2009年に帰国し、日本人駐在員の業務管理BPOのサービス構築、業務管理ツールの開発などを手掛ける。2020年より駐在員管理システム「AGAVE」開発の助言や導入のコンサルなども兼務する。海外給与計算や現地での納税の仕組みに精通しており、関連するセミナーに多数登壇している。